一、鈦工業的概括介紹

1.1 鈦金屬介紹

鈦在金屬材料王國中被稱為“全能金屬”,是繼鐵、鋁之后極具發展前景的“第三金屬”、“戰略金屬”及“空間金屬”。純鈦是銀白色的金屬,它具有許多優良性能。鈦的密度比鋼小43%,比輕金屬鎂稍大一些。鈦的強度大,純鈦抗拉強度最高可達180kg/mm2,與鋼相差不多,比鋁大兩倍,比鎂大五倍。鈦耐高溫,熔點1942K,比黃金高近1000K,比鋼高近500K。有些鋼的強度高于鈦合金,但鈦合金的比強度(抗拉強度和密度之比)卻超過優質鋼。由于其穩定的化學性質,良好的耐高溫、耐低溫、抗強酸、抗強堿,以及高強度、低密度,目前已廣泛應用在航空航天、石油化工、生物醫學、環境保護等領域。

鈦的具體優勢性能包括:

① 比強度高:鈦密度為4.5g/cm3,比鋼輕43%,而機械強度卻與鋼相差不多,比鋁大兩倍,比鎂大五倍,因此表現出較高的比強度(抗拉強度與材料表觀密度之比);

② 耐蝕性好:常溫下,鈦表面易生成一層極薄的致密的氧化物保護膜,可以抵抗強酸甚至王水的作用,表現出強的抗腐蝕性。鈦合金制成的潛艇,既能抗海水腐蝕,又能抗深層壓力,其下潛深度比不銹鋼潛艇增加 80%。此外,鈦無磁性,不會被水雷發現,具有很好的反監視、監測作用。

圖1:鈦及部分其他金屬的物理性能

1.2 鈦冶煉

與其他金屬相比,鈦及其合金是高化學活性金屬,在熔融狀態下幾乎與所有耐火材料發生化學反應,且不能在大氣中進行熔煉,必須在真空或惰性氣氛下進行,因此鈦合金的熔煉技術難度較大,目前只有少數國家掌握了鈦合金的熔煉技術。

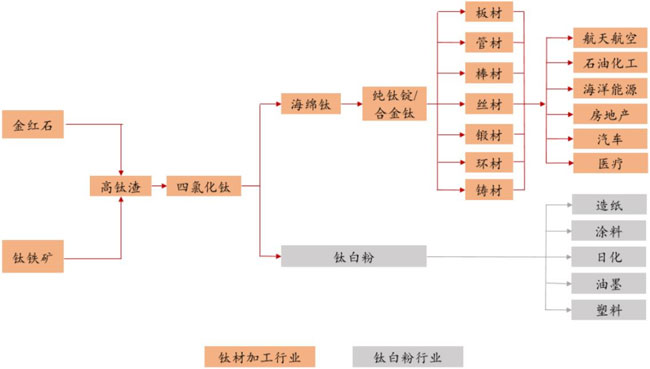

圖2:鈦產業鏈全景示意圖

1.3 鈦礦供給端

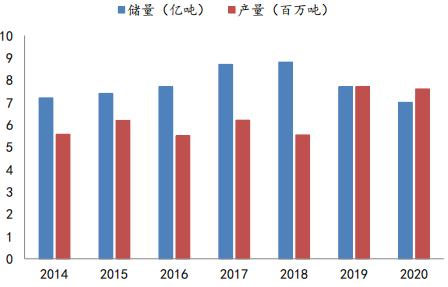

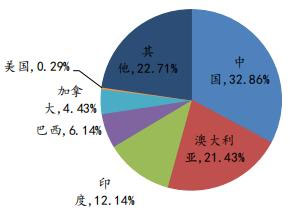

全球鈦資源主要分布在澳大利亞、南非、加拿大、中國和印度等國。據產業信息網數據顯示,2020年中國擁有的鈦鐵礦儲量最高,達到2.3億噸,約占全球總儲量的32.86%;其次為澳大利亞地區,儲量達1.5億噸,占全球總儲量的21.43%。

圖4:2014-2020年全球鈦鐵礦儲量和產量情況

圖5:2020年全球主要國家鈦鐵礦儲量占比情況

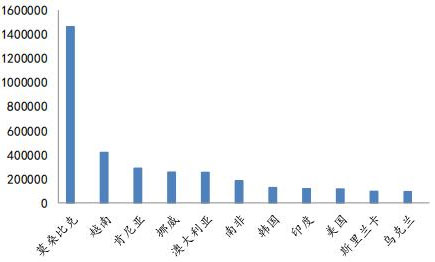

從進口來源國看,我國鈦精礦進口主要集中在莫桑比克、越南、肯尼亞、挪威、澳大利亞、韓國和印度7個國家,上述7國進口量占進口總量的81.8%,總體來看進口集中度相對較高。2021年中國鈦精礦進口380萬噸,同比增長26.06%。從莫桑比克進口的鈦精礦占進口總量的 38.5%,鈦精礦對外依存度較高。

圖6:2021年中鈦鐵礦及精礦進口來源國(單位:噸)

1.4 鈦礦需求端:航空航天領域的空間巨大

鈦是一種物理性能優良、化學性能穩定的材料。鈦及其合金強度高、比重小, 耐海水腐蝕和海洋氣氛腐蝕,可以很好地滿足人們在海洋工程方面應用的要求。經過鈦業界人士和海洋工程應用研究人員多年的努力,鈦已經在海洋油氣開發、海港建筑、沿海發電站、海水淡化、船舶、海洋漁業及海洋熱能轉換等領域取得了廣泛的應用。

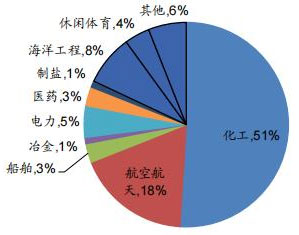

圖7:2020年我國鈦材在不同領域的應用比例

二、鈦合金-新型武器裝備的明星金屬

2.1 鈦合金的軍工應用

2.1.1 航空領域:鈦合金比重衡量飛機先進程度

由于鈦合金具備密度低、比強度高、耐蝕性好、導熱率低等特點,因此廣泛的應用于飛機結構件(如蒙皮、管材零件、緊固件、各種鈑金件和承力構件等)和發動機(如壓氣盤、靜葉片、動葉片、機殼、燃燒室外殼、排氣機構外殼、中心體、噴氣管、壓氣機葉片、輪盤和機匣等零件)等部位。

2.1.2 航天領域:重大工程建設及導彈儲備將增加鈦合金需求

航天飛行器結構設計與制造中考慮最多的就是減重問題,提高結構效益是關鍵,同時要求結構材料具有良好的環境適應性,如適應高溫、高濕、高鹽等腐蝕性服役環境等。鈦合金材料代替傳統的鋼制材料,在大幅度降低航空航天飛行器的結構重量的同時可提高航空航天飛行器結構的抗腐蝕損壞能力,對增加航空航天飛行器航射程、降低燃料消耗、延長服役壽命、提高服役可靠性等方面均具有重要意義。因此鈦合金材料自產生以來特別受到航空航天飛行器設計者的青睞,鈦合金在航天火箭中所占質量為5%~30%,實際上沒有一種航天火箭是不使用鈦及鈦合金的。如在前蘇聯的“能源-暴風雪”號、“金星”號、“月球”號、“和平”號等航天器中得到非常廣泛的應用。目前鈦合金在航天領域的應用主要在三方面:①在火箭發動機系統中的應用;②在空間飛行器動力系統中;③在導彈武器系統中的應用。

2.1.3 船舶軍艦:優異的耐蝕性能天生適合船舶

由于鈦合金具有比強度高,且在海水及海洋氣氛下具有優異的耐蝕性能,因此在船舶領域也得到了廣泛的運用。主要應用于耐壓艇體、結構件、浮力系統球體,水上船舶的泵體、管道和甲板配件,快艇推進器、推進軸、水翼艇水翼、鞭狀天線等。目前鈦合金在艦船的應用主要集中在一些關鍵部位,但隨著鈦合金產業的不斷成熟,成本下降,未來艦船鈦合金應用占比將不斷提高。

三、鈦合金應用端未來發展

3.1 軍用市場:高端鈦材市場廣闊

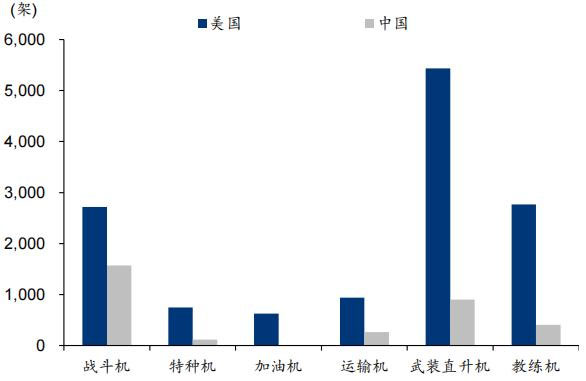

我國軍機在數量上與美國存在較大差距,具有顯著的總量提升需求。軍用飛機是直接參加戰斗、保障戰斗行動和軍事訓練的飛機的總稱,是航空兵的主要技術裝備。據《World Air Forces2021》統計,截至2020年美國現役軍機總數為13232架,在全球現役軍機中占比為25%,而我國現役軍機總數為3260架,在全球現役軍機中占比僅為6%。按各個細分機型來看,戰斗機是我國軍機中的主力軍,總數為1571架,但數量不到美國同期的60%,且其他機型的數量都遠落后于美國,具有顯著的總量提升需求。

圖8:2020年中美現役軍用飛機數量對比

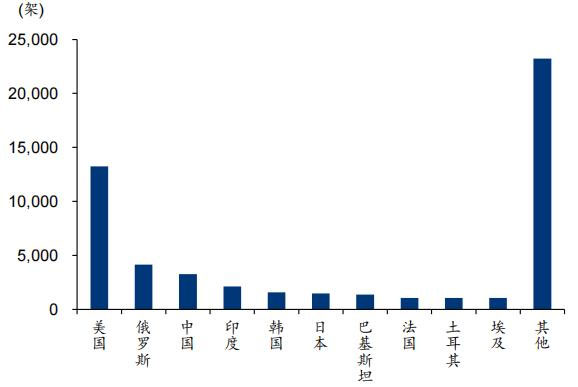

圖9:2020年各國現役軍機數量

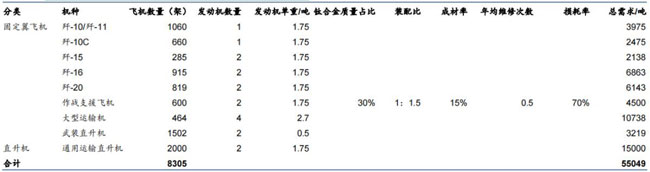

航空鈦合金的主要需求來自于航空發動機的定期維修換新。目前發動機中鈦合金主要用在中溫區(低溫區部分使用陶瓷基復合材料,高溫區使用鎳基或鈷基高溫合金),質量占比大約為30%。此外我們假設發動機的裝配比 1:1.5,即需要50%的備用發動機。根據《World Air Forces 2021》中對我國2020年存量軍用飛機的統計,疊加智研咨詢對我國2021-2030年新增軍機數量預測,我們預計到2030年我國戰斗機保有量約為8305架。

根據前瞻產業研究院對鈦合金占發動機30%左右比重的統計,假設發動機維修換新兩年進行一次,年均維修次0.5次,我們預計2030年我國軍機數量穩定后,每年軍用航空發動機的鈦合金總需求量大約在55049噸。除軍機機身、航空發動機外,還有導彈等軍用裝備使用鈦合金,其用鈦量不易預測,但我們認為在軍機數量增加的前提下,其攜帶導彈需求很可能也相應提高,預計其他領域裝備用鈦總需求量也將出現增長。

圖10:2030年我國存量軍用航空發動機維修年均鈦合金需求計算

3.2 民用市場:亞太地區需求強勁,C919放量在即

全球客機市場空間廣闊,中國及亞太地區交付預計快速增長。根據中國商飛公司市場預測年報(2020-2039),2019年全球噴氣式機隊共有客機共23856架。從全球歷史交付量而言,以空客為主的歐洲市場和以波音為主的北美市場占總市場的份額較大,分別占比全球總份額的20.27%和27.99%。中國和亞太地區(除中國)分別占比16.62%和16.02%,中國已成為亞太地區接近半數以上的客機交付國家。預計2020-2039年中國及亞太地區將在民航領域快速發展,占據全球約41.6%的客機交付量。

圖11:2020-2039年全球各地歷史和預測的客機交付量(架)

與軍用戰機類似,民用客機中鈦材同樣應用于機體以及航空發動機兩大部位。雖然鈦合金結構占比整體低于軍用戰機,但由于空機質量大,單架客機鈦材用量顯著高于軍用戰機。根據資料顯示,波音787夢幻客機鈦合金結構占比達15%,機身鈦合金用量約為8.5噸—10噸。中國首款具有自主知識產權的單通道渦扇噴氣客機C919,機翼機體上共有二十多個鈦合金零部件包括鍛件、厚板、薄板、管材等,鈦合金結構占比為9.3%,用量約為1.9噸。結合中國商飛《民用飛機市場預測年報(2020-2039)》,2020-2039年C919大飛機(單通道客機)民用市場帶來鈦合金需求量約11280 噸。根據中國航空新聞網,2021年第一架國產大飛機C919取得適航證后或將交付給東方航空公司,隨著國產大飛機的正式交付,民用航空鈦材市場將實現從“零”到“一”的飛躍。

四、鈦合金整體市場競爭分析

4.1 鈦合金的“百貨商店”與“專賣店”式競爭格局

軍用高端鈦合金與國外不直接競爭,但仍有一定差距:盡管近年來我國鈦合金材料的研究工作已取得了顯著的進展,但高端領域用鈦合金產品的品質與國外相比還有很大的差距,如鈦合金擠壓型材、模鍛件、大型鈦合金寬厚板、大型鈦合金鑄件、航空緊固件用鈦合金棒絲材等,亟需我國鈦行業提高產品品質,以充分滿足國防軍工對鈦合金的發展需要。目前國外的主要廠商有日本東邦鈦公司、美國鈦金屬公司、俄羅斯VSMPO-AVISMA等。由于各國對軍工材料的出口均有嚴格的限制,因此目前國內高端鈦合金軍工市場方面基本上不會面臨來自國外公司的競爭。但未來隨著我國民用航空大飛機的落地批產,一方面打開了市場空間,另一方面也將在民用航空鈦合金方面與國際鈦合金龍頭企業形成競爭。

圖12:國際鈦及鈦合金生產企業

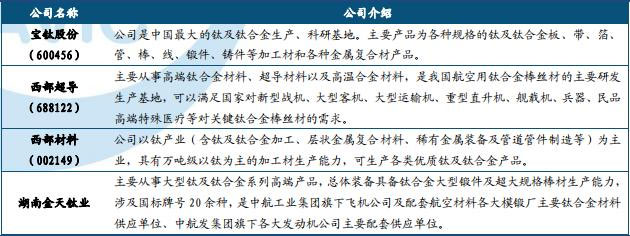

鈦加工行業已形成國有大型企業為龍頭的格局:目前,我國鈦加工行業通過近 10 年的結構調整和轉型升級,已形成以寶鈦股份、西部超導、西部材料和金天鈦業等國有大型企業為代表的一線龍頭企業,他們以各自的多年行業技術積累和背景為依托,不論在產量還是利潤水平方面,均取得了近 10 年來的最好水平。

圖13:我國主要鈦及鈦合金生產企業

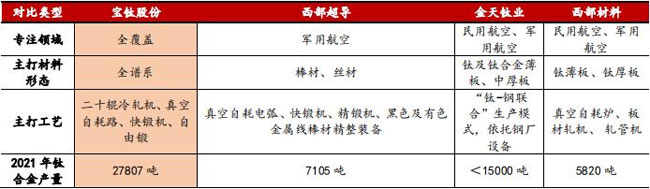

“百貨商店”與“專賣店”式競爭格局:從歷史來看,寶鈦、西部超導和西部材料同源,原先三家是一家,是國家建設的軍工服務研究地,最早在寶雞是研究院加上加工廠,一直到80年代中期。研究院獨立成為西北有色金屬研究院,從寶雞搬遷西安,之后先后成立西部材料和西部超導。西部材料最開始從事稀有難熔金屬,后面西部鈦業和西部材料重組,加入了鈦合金業務。西部超導最早是做超導材料,鈦合金也是后續發展加入的業務。從目前來看,由于歷史地位的存在,寶鈦是產業化最長、最大、材料品種最全的鈦合金生產企業,可以看為是鈦合金的“百貨商店”。而西部材料與西部超導兩家實控人同為西北有色金屬研究院,因此存在同業競爭限制,致使西部材料主要是鈦合金板材、管材,西部超導主要是鈦合金棒絲材。兩家各自在自己領域有較強的競爭力,可以看做是某一類鈦合金的“專賣店”。

圖14:鈦合金企業特點對比

“十四五”紛紛出臺擴產計劃:2021年三家鈦合金上市企業分別公告擴產計劃,2020年寶鈦集團提出了在“十四五”末,鈦材市場占有率居世界第一、鈦材產量達到5萬噸的目標計劃;西部材料預計募投項目達產后鈦合金總體產能達1萬噸;西部超導預計募投項目達產后鈦合金產能將超1萬噸,綜合來看三家企業到十四五末期,鈦合金總產能將超7萬噸,我們預計其中軍品產能有望達到3萬噸左右。

4.2 國內企業相關產能產量

2020 年,我國鈦加工行業通過近十年的結構調整和轉型升級,已形成以寶鈦集團有限公司、西部超導材料科技股份有限公司、湖南湘投金天鈦金屬股份有限公司和西部材料科技股份有限公司等國有大型企業為代表的一線龍頭企業,他們以各自的多年行業技術積累和背景為依托,不論在產量還是利潤水平方面,均取得了近十年來的最好水平;另外,以新疆湘潤新材料科技有限公司、重慶金世利航空材料有限公司和陜西天成航空材料有限公司等為代表的民營企業,由于持續看好未來軍工、醫療等高端領域市場需求,利用各自的實力在各自細分領域取得了突出的業績。

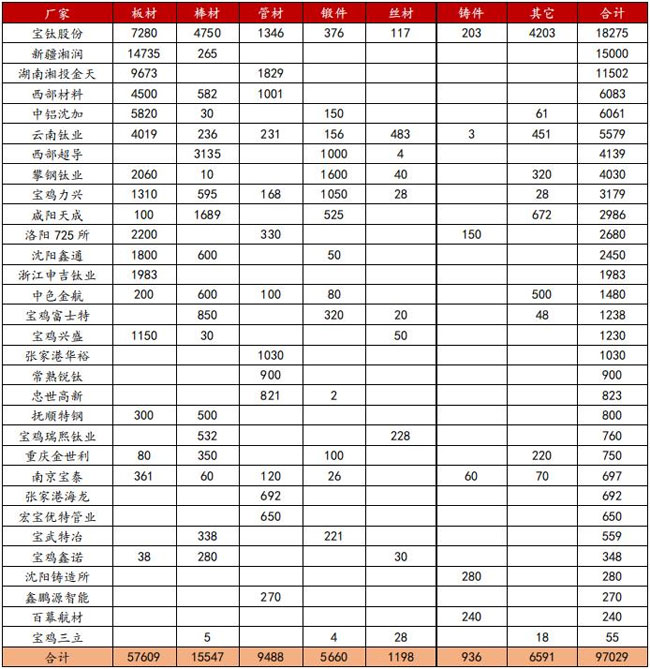

圖15:2020年我國主要鈦材生產企業的鈦加工材產量統計(單位:噸)

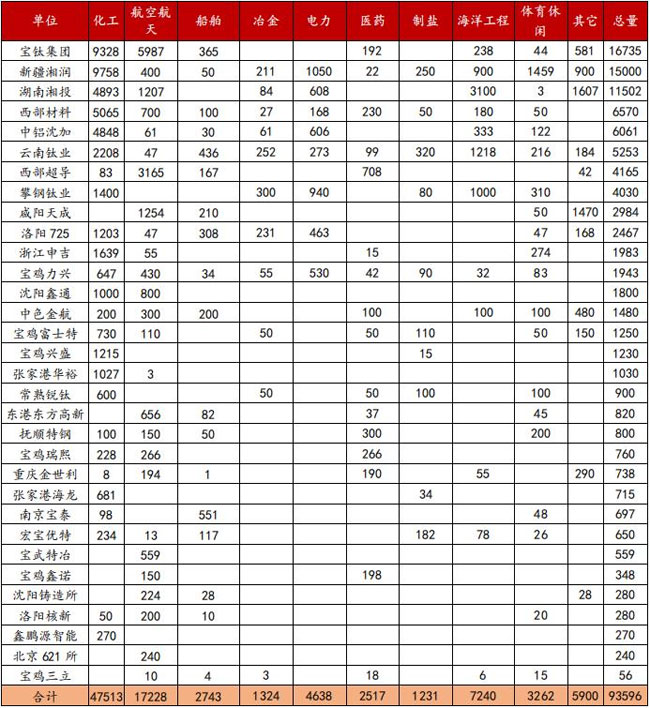

圖16:2020年我國主要鈦材生產企業在不同領域的應用情況統計(單位:噸)

根據我國國內32家鈦材生產企業的統計,2020年我國共生產鈦加工材97029t,同比增長了28.9%,已連續六年增長。在產業分布方面,從上述統計數據可以看出,海綿鈦生產主要分布在遼寧地區,五家企業的產量占到全國的三分之一以上(34.6%),同比有所下降;鈦及鈦合金錠生產主要集中在陜西,14家主要生產企業的產量占中國產量的4成以上(46.5%),同比有所增長;鈦及鈦合金棒材生產也主要集中在陜西,產量在500t以上的主要7家生產企業的產量占總量的74.6%;陜西4家主要鈦板材生產企業的產量占到全國22.7%,同比有所減少;鈦管的生產主要集中在長三角地區,主要4家生產企業的產量占全年總量的34.4%,同比有所增長。軍用領域,寶鈦股份、西部超導、西部材料、金天鈦業為主要的供貨商,從產品形態及專注領域來看,四家幾乎無直接競爭關系。

圖17:我國主要軍用高端鈦合金企業全方位對比

五、行研觀點

鈦合金因于其優質的屬性,比強度高、耐蝕性好、超導性好,日前在各大領域中被廣泛運用。鈦合金分為低中高端三類,低端主要集中于化工、制造、能源等產業,由于軍工對于金屬的高質量要求,中高端鈦合金被硬性用于航空航天等制造中。

我國鈦材加工主要應用于化工領域,與全球相比最主要的差別在航空領域,全球范圍內航空用鈦材始終占據鈦材總需求的53%左右,而國內航空航天用鈦材的比例僅為20%。中國面對日益復雜的國際政治環境,不僅有對國家軍事安全的擔憂,同時有也對軍工掐脖子技術和工業的強烈國產替代意愿。并且,國產大飛機C919,國產衛星航天等民用領域的市場興起,勢必帶動原材料、配件廠商的產能上升。但民用市場存在較強的市場競爭風險,國產替代的過程仍然面臨價格戰的壓力,相比于軍工市場會更加依賴規模效應帶來的成本優化。整體看來,中高端領域的鈦材需求量呈加速增長勢頭。“十四五”期間高端鈦合金需求呈現20%的高速增長勢頭。加持新國產替代過程,我國自主高端鈦材生產商擁有很大未來市場的想象空間。