鈦材加工下游需求也保持相對穩(wěn)定的增長,在國際市場上的競爭能力顯著增強,行業(yè)產(chǎn)銷規(guī)模總體呈現(xiàn)出較為穩(wěn)定的上升態(tài)勢,但由于下游行業(yè)的周期性影響,鈦材行業(yè)整體也具有較為顯著的周期性。

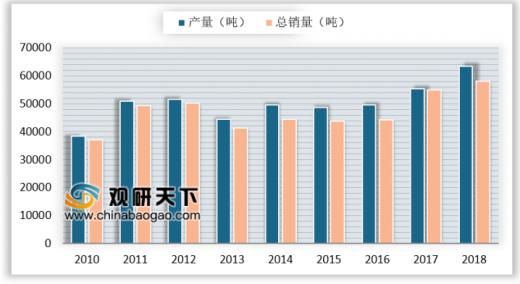

觀研天下發(fā)布《2018-2023年中國鈦加工行業(yè)市場產(chǎn)銷態(tài)勢分析與未來發(fā)展趨勢預(yù)測報告》顯示,據(jù)統(tǒng)計,2018年國內(nèi)鈦材加工量達到63396噸,企業(yè)實際銷售量達到為57441噸,庫存產(chǎn)品較上一年的274噸大幅擴大至5955噸,而從2013-2018年這幾年來看,行業(yè)庫存平均都在4000噸左右,相比于2010-2012年的1200噸左右的庫存量,有較大幅度的提升。庫存的增加主要與國內(nèi)需求增長相對緩慢有較大關(guān)系。

2010-2018年中國鈦加工行業(yè)生產(chǎn)量及其總銷量

數(shù)據(jù)來源:鈦工業(yè)協(xié)會

在鈦加工材方面,根據(jù)30家主要生產(chǎn)企業(yè)的統(tǒng)計,2018年共生產(chǎn)鈦加工材63396噸,同比增長了14.4%。其中,鈦及鈦合金板的產(chǎn)量同比增加了17.0%,占到當年鈦材總產(chǎn)量的56.3%;棒材的產(chǎn)量也同比增長了4.9%,約占全年鈦材產(chǎn)量的16.3%;管材的產(chǎn)量同比減小了13%,占到全年鈦材產(chǎn)量的11.8%。

2018年中國各類鈦材產(chǎn)量占比統(tǒng)計情況

數(shù)據(jù)來源:鈦工業(yè)協(xié)會

海綿鈦是鈦加工行業(yè)的上游,海綿鈦的品質(zhì)直接決定了鈦加工材及鈦制品的質(zhì)量。我國海綿鈦的產(chǎn)能整體過剩,航空航天級海綿鈦產(chǎn)能匱乏。

2013年前后,由于宏觀經(jīng)濟下行壓力逐漸增加,下游需求產(chǎn)品結(jié)構(gòu)升級轉(zhuǎn)化,在供給側(cè)結(jié)構(gòu)改革的作用下,我國海綿鈦市場出現(xiàn)顯著的下滑,產(chǎn)能利用率逐漸走低,大量產(chǎn)能停產(chǎn),2015年我國海綿鈦產(chǎn)能迅速下降至8.80萬噸,之后在不斷回升的需求下緩慢增長,2018年我國海綿鈦產(chǎn)能達到了10.70萬噸,但產(chǎn)能利用率依然保持在70%左右,是一個相對較高的水平。

2010-2018年中國海綿鈦產(chǎn)量走勢