2、中國及陜西鈦及鈦合金產業驅動因素分析

2.1、航空增量可觀,鈦及鈦合金產業發展前景明朗

國內航空航天領域鈦材銷量保持快速增長。2022年,國內主要鈦材生產企業在航空航天領域合計銷量約33,350噸,同比增長50.31%,較2010年3,603噸的銷量復合增長率為20.38%。

2.1.1、中美空軍戰力差距顯著,軍用戰機更新換代迫在眉睫

從數量和技術兩個層面來看,中國空軍力量與美國相距甚遠。據《WorldAirForces2023》統計,截至2022年底,美國現役軍機總數為13300架,在全球現役軍機中占比25%;中國(含臺灣地區)現役軍機總數為4021架,在全球現役軍機中占比7%,中國大陸軍用飛機數量3284架,全球占比6%。

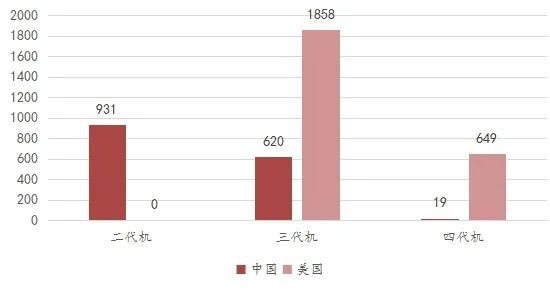

圖10我國高端戰機數量顯著低于美國

資料來源:WorldAirForces2023,陜西金控資本整理

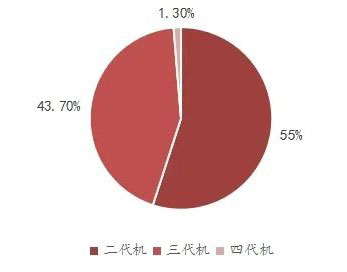

圖11我國戰斗機構成

資料來源:WorldAirForces2023,陜西金控資本整理

從戰斗機構成上看,美國現役戰斗機已經實現了全部三代以上,且現役四代機373架,占比25.89%,并加速列裝F-22、F-35等四代戰機,其中F-35及其衍生型號的訂單達1943架。2022年我國在役戰斗機中以殲-7/8為代表的老舊二代機型占比仍高達55%,以殲-10/11/16等為代表的三代機型占比43.66%,而最新四代機殲-20占比僅1.34%。然而,相較2017年我國尚無四代機服役的情況,2022年我國殲-20數量已有19架。國內軍機面臨迫切的升級換代需求。

據愛樂達招股說明書統計,未來20年,中國包括戰斗機和運輸機等在內的軍用飛機采購需求在約2900架。除此之外,隨著軍機升級換代,鈦合金用量已由殲10的4%提升至殲20的20%,軍機數量疊加用量比例的提升,將為鈦合金在航空領域的應用帶來可觀的增量。

2.1.2、國內民機市場空間廣闊,需求逐步釋放

國產民航的需求釋放及發動機研制的持續推進,將進一步增加國內航空領域鈦合金需求。中國商飛預計ARJ21的2023-2025訂單量分別為42架、36架和36架;C919的2023-2025訂單量分別為19架、39架和59架。中國航發商發首先啟動了針對C919飛機發動機的研制工作,風扇葉片采用TC4鈦合金。

ARJ21是我國自行研制的中短程支線客機,已正式投入航線運營,開通316條航線,運送旅客超580萬人次。2022年共交付34架,截止2022年12月31日,已向國航、東航、南航、成都航空等累計交付100架,在手訂單770架。ARJ21鈦合金用量達4.8%。

C919為中短程窄體客機,2023年5月28日完成全球首次商業載客飛行。截至2022年底,C919訂貨客戶32家,訂單累計1035架。其鈦合金結構占比9.3%,用量約為3.91噸,主要用于機頭、吊掛、尾翼、外翼和中央翼盒等。

此外,中俄聯合研制的遠程寬體客機CR929,鈦合金用量也達到了15%。

2.2、電力、船舶和海洋工程等領域用鈦量有望較快增長

國內,鈦合金在船舶、電力和海洋工程等領域應用也表現出持續提升的趨勢。根據中國有色金屬工業協會鈦鋯鉿分會的統計數據,2022年,國內鈦材生產企業在電力、船舶和海洋工程領域鈦材銷量分別為7400噸、5550噸和5550噸,占比分別為4%、3%和3%。

電力方面,鈦材主要用于濱海電站凝汽器、核電凝汽器等。由于鈦在含有氯化物、硫化物等許多腐蝕性較強的熱水中具有較好的穩定性,用鈦管取代銅鎳合金管后,可以大大提高使用壽命,減少檢修時間。我國核電穩步發展,對鈦材的需求有望持續提升。據西部材料年報,2022年我國分兩批次共核準10臺機組,核電機組審批和開工的節奏明顯加快,未來我國有望年均核準7-8臺機組。

船舶方面,鈦材主要用于船體結構件、深海調查船及潛艇耐壓殼體、管道、閥、船舵、軸托架等。艦船上使用鈦合金可有效改進艦船的耐受性,提高可靠性和有效性,減少維修和維護費用,實現減重和增載。據試驗,鈦合金管路系統中的管、泵、閥、熱交換器等設備的服役時間是傳統CuNi管路系統的5倍以上。而國內目前船舶用鈦量較低,隨著用量提升,將大幅提高對鈦材的需求。

海洋工程方面,鈦材主要用于工程建筑及設備結構件如管道、閥門、甲板、托架等。在中國政府對國家能源結構升級、提高天然氣消費量占一次能消費量比例的引導下,2014至2020年,中國天然氣消費量由1870.63億立方米增加至3339.89億立方米,然而國產天然氣產能滯后,導致天然氣進口依賴度由30.75%提升至41.65%。從能源安全角度出發,中國將增強國產天然氣供給能力,降低天然氣對外依存度。鈦合金作為油氣開發領域工程設備的高強度耐蝕材料,用量將有所提高。

圖12中國天然氣消費量、進口量、進口依賴度(2006-2020年)

資料來源:同花順iFind,陜西金控資本整理

2.3、多項政策引導產業結構調整、推動產業向高端領域發展

為提高鈦及鈦合金產業自主發展能力,保障航空航天等戰略領域高端鈦合金供應安全,中國政府發布相關產業政策,引導和支持鈦及鈦合金產業進行結構調整和向高端領域發展。陜西政府也發布多項政策,明確鈦產業作為陜西省重點產業鏈的地位及高端化的發展方向。

表5中國鈦及鈦合金產業相關政策,2016-2022年

資料來源:陜西金控資本整理

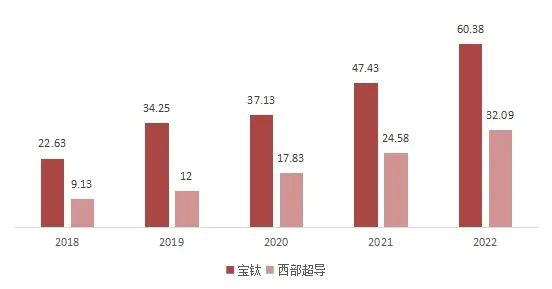

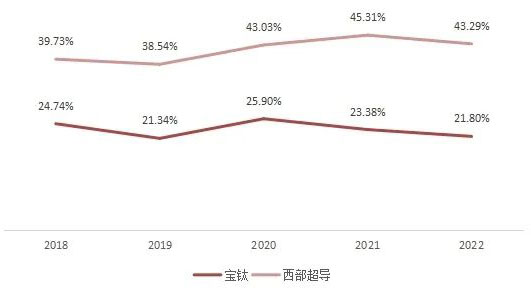

對于鈦合金企業而言,擴大高端產品研發投入、增加高端產品業務規模是企業增加競爭力和提高盈利水平的關鍵。以中國鈦合金產業頭部企業為例,寶鈦股份與西部超導均具備雄厚技術積累,擁有航空航天等高端應用領域鈦合金規模化生產加工能力。寶鈦股份為美國波音、歐洲空客、英國羅羅等國際飛機制造企業的鈦合金合格供應商,西部超導為中國航空工業集團、中國商用飛機有限責任公司等中國軍用及民用飛機的鈦合金供應商。相比寶鈦股份,盡管西部超導業務體量相對較小,由于其產品更集中于航空、船舶等高端應用領域,因此擁有更高毛利空間。

圖13寶鈦和西部超導鈦合金業務收入對比(億元)

資料來源:寶鈦和西部超導各年年報、陜西金控資本整理

圖14寶鈦和西部超導鈦合金業務毛利率對比

資料來源:寶鈦和西部超導各年年報、陜西金控資本整理

2.4、陜西在產業鏈中游具有優勢地位,可以此為基礎針對性調整產品結構

在產業鏈中游,陜西省聚集了以寶鈦、西部材料和西部超導為代表的頭部企業,企業數量占全國的60%以上,鈦材加工量占全國的50%以上,優勢地位明顯。

省內頭部企業應該維持市場現有競爭力。如2.3所言,寶鈦、西部材料和西部超導已經憑借其領先的技術和豐富的經驗成為軍用、民用航空航天領域下游客戶的合格供應商,在航空航天領域為客戶提供高質量的鈦合金材料和零部件,滿足了嚴苛的質量和性能要求。除此之外,參與船舶、海洋工程和醫學領域的重點項目研發。通過長期的技術積累和產業經驗,在這些領域建立起了較為堅固的進入壁壘。以優異的產品質量、穩定的供應能力和良好的合作關系贏得了客戶的信任,為企業在市場競爭中取得優勢地位打下了堅實的基礎。

其余企業應該針對下游重點領域,加快調整鈦合金產品結構。推動鈦合金精深加工技術產業化,聯合終端產品供應商,共同開發滿足市場未來需求的高技術、高附加值產品,以滿足國內航空航天、船舶、核電、醫療等領域快速增長的需求。

3、中國及陜西鈦及鈦合金產業制約因素分析

3.1、中國高端鈦合金及其原材料高度依賴進口

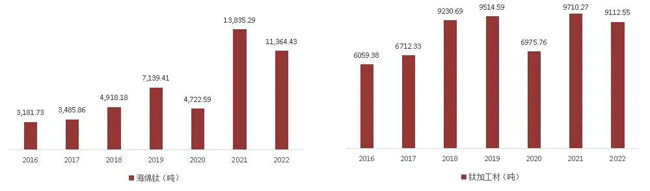

圖15中國海綿鈦及鈦加工材進口量

資料來源:同花順iFind,陜西金控資本整理

我國鈦工業經過幾十年的發展,已從20世紀的以傳統化工(氯堿、純堿和制鹽等)為主要需求的領域,正逐漸轉向以航空航天、船舶、海洋工程和高端化工裝備為主要需求的領域,鈦原料的需求也從原來的以工業級海綿鈦(2級)為主轉向以航空級海綿鈦(0級)為主要需求,對鈦原料的批次穩定性和質量要求更高。然而受限于中國鈦礦品位,高品質國產海綿鈦供應能力薄弱,導致中國進口海綿鈦的需求不斷增長。

疫情前2016至2019年,中國海綿鈦進口量由3191.73噸增加至7139.41噸,鈦加工材進口量由6059.38噸增加至9514.59噸。2020年受新冠疫情影響以及海外主流鈦礦資源面臨枯竭引發的供給不足,我國海綿鈦、鈦加工材進口量都出現下滑近三年,海綿鈦和鈦加工材進口量逐漸恢復至疫情前水平,呈增長趨勢。2022年,進口鈦材平均單價6.74萬美元/噸,而出口鈦材單價為2.88萬美元/噸,進出口單噸價格相差懸殊,凸顯國內高端產品產能的不足。

3.2、原材料海綿鈦價格持續上升,鈦合金生產加工成本增加

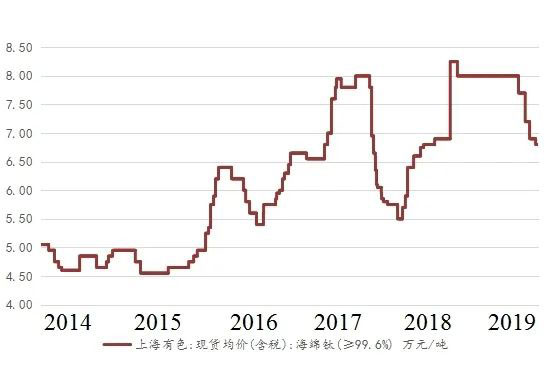

疫情前,受環保監管影響,海綿鈦上游四氯化鈦產能受限,市場價格上行,同時下游鈦合金需求穩步回升,使海綿鈦價格維持上漲趨勢。2014年中國國產海綿鈦價格在5.1萬元/噸以下,至2019年底國產海綿鈦價格已上漲至8萬元/噸,2020年上半年由于生產廠商過快的擴產擴能使短期價格下行,但在下游軍品鈦材需求的強勁拉動下,價格很快在下半年回升,至今價格維持6.5-8萬元/噸。在海綿鈦價格的持續上漲下,中國鈦合金生產加工企業原材料成本壓力上升,為產業盈利帶來不利影響。

圖16 2014-2023年中國海綿鈦市場價格

資料來源:同花順iFind,陜西金控資本整理

3.3、陜西省內海綿鈦及鈦加工企業工藝技術水平有待提高

目前陜西省的幾家頭部企業都已經利用資本紐帶向產業鏈上游海綿鈦補鏈,保證海綿鈦的穩定供應,如寶鈦集團控股寶鈦華神,西部材料、西部超導參股朝陽金達,力興鈦業收購甘肅海綿鈦企業。但同樣面臨航空級海綿鈦成品率低(約30%)導致高端產能不足、低端產能過剩、成本高、價格高的問題。

陜西省鈦加工材以中低端板材、棒材、管材和鈦錠等產品為主,核電、航空用鈦管、航空航天及深海用大型鈦合金薄板、厚板、大口徑管材,生物醫療、3D打印用鈦粉等高端需求多依賴進口,工藝技術水平有待提高。

4、中國及陜西鈦及鈦合金產業發展趨勢分析

4.1、高端鈦合金產能規模逐漸增加,占鈦合金整體出貨量比例上升

2012至2022年,中國高端鈦合金消費量占比由14.75%增長至32.41%,整體呈上升趨勢。近年來,航天航空、石油化工、裝備制造等產業發展迅速,有效拉動了鈦產品的市場需求,尤其是鈦產品高端市場需求持續增長。中低端產品競爭激烈、產品同質化的矛盾及政府政策使低端產能時刻面臨淘汰風險,這將持續促進產業結構的調整,高端產品占比將穩步上升。

圖17中國高端鈦合金消費占比,2016-2022年

資料來源:中國鈦工業發展報告,陜西金控資本整理

4.2、鈦合金應用的發展對產業技術的要求不斷提高

在中國高端鈦合金應用領域的快速發展下,鈦合金產品要求相應提高,航空航天用大規格鈦合金棒材、超高強鈦合金、海洋艦船用鈦合金板帶管、大口徑承壓部件、核電及海水淡化用鈦焊管、大型結構件鑄造成型技術、鈦合金殘料回收等產品和技術亟待突破。高端應用領域對生產加工工藝技術的要求增加,促使產業內各企業加大研發投入,帶動產業整體技術水平提升。

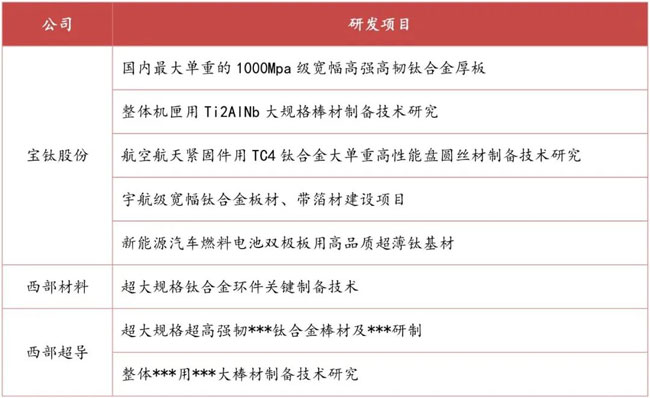

表6寶鈦股份、西部材料及西部超導近期大尺寸鈦合金研發項目

資料來源:公司年報,陜西金控資本整理

4.3、陜西鈦及鈦合金產業典型企業及其發展戰略分析

中國鈦合金市場參與者眾多,但產業集中度較高,CR10接近80%,其中寶鈦股份、新疆湘潤、湖南湘投金天、西部材料、中鋁沈加等頭部企業市場份額超過50%。前5大企業中,2家坐落陜西省,寶鈦股份和西部材料的市場份額約25%;前10大企業中,陜西省共5家,市場份額超過35%。

此外,由于技術門檻高,具備高端鈦合金規模化生產能力的企業僅寶鈦股份、西部超導、西部材料等少數企業,產業內多數企業仍然集中在中低端鈦合金市場。高低端鈦合金生產加工企業的利潤空間差距明顯,并持續擴大。

寶鈦股份、西部材料和西部超導作為陜西省內和中國鈦合金產業的龍頭企業,發展戰略都以市場導向和技術創新為基礎,緊密結合國家戰略,注重可持續發展,并通過投資擴張來支持戰略目標的實現。3家公司都積極推動產品結構調整,緊抓航空航天、醫療等行業的增長機遇,加大技術研發投入,通過募投項目突破產能瓶頸。與鈦合金產業高端應用占比提高、通過技術創新減少進口依賴、注重綠色發展的大趨勢相符。這些共性使它們能夠在各自的領域取得競爭優勢,實現可持續和健康的發展。

表7寶鈦股份、西部材料和西部超導最近一次募投情況

資料來源:公司年報、陜西金控資本整理

4.4、陜西鈦及鈦合金產業未來發展方向

目前,陜西省的鈦及鈦合金產業已經初具規模,擁有多家鈦金屬制造企業,涵蓋了從鈦合金棒材、板材到零部件加工等多種產品和服務。但與國際先進水平相比,陜西省的鈦及鈦合金產業在產品品質、技術創新、管理水平等方面還存在一些缺陷和不足。此外,由于國內財政扶持政策的推動以及市場需求的提高,近年來,國內鈦及鈦合金產業發展迅猛,吸引了大量國外鈦企業進入中國市場,競爭愈發加劇。

未來,陜西省的鈦及鈦合金產業可以在以下幾方面繼續發展:

加強技術創新:加強技術研發能力,切實掌握核心技術,提高產品質量,降低生產成本。

重視品牌建設:構建獨具特色的品牌形象,通過舉辦展會、推介會、媒體推廣等多渠道提高地區知名度,引導企業樹立品牌意識,精心培育名品企業。

推動產業升級:加大投資力度,推動傳統產業向現代化產業升級,提高企業整體核心競爭力。

打造產業集群:陜西省可以圍繞“中國鈦谷”寶雞市的產業地位,通過龍頭企業帶動、中小企業集聚,打造國際一流的鈦產業集群,推動集群鈦企業高質量發展。

推進協同發展:陜西省可以進一步推進協同發展,加強與國內其他地區的鈦及鈦合金產業的合作交流,建立產業協同發展的聯盟和機制,促進鈦及鈦合金產業的共同發展。

深挖地緣優勢:陜西省地處“一帶一路”重要節點,具有優越的地緣上的優勢,可以利用“一帶一路”政策平臺,加強與沿線國家和地區的開放合作,推進鈦及鈦合金產業的國際化發展。

加強國際合作:陜西省可以積極與國際著名鈦金屬企業開展技術創新、人才交流等合作,提高在國際市場上的競爭力。

引進外資渠道:陜西省可以通過引進外資的方式,引進國際上先進的生產技術和管理經驗,推動產業的技術升級和產能提高。

補全產業鏈條:從產業鏈分布的角度來看,陜西鈦企業多在熔鑄與加工環節,屬于鈦產業中游,無論在技術、裝備、規模上都處于國內絕對領先的地位。而在產業鏈上游的海綿鈦特別是0級和0A級海綿鈦的制取、EB爐等鈦加工設備的國產化替代,以及下游高附加值鈦制品的精深加工方面相對缺乏,因此,陜西省應建立以中游優勢領域的產業地位為基礎,不斷向上游和下游延伸的發展思路,補全并加強省內“海綿鈦和鈦加工設備-鈦加工材-鈦材精深加工產品”的產業鏈。

推進廢鈦回收:由于鈦合金難以加工、焊接等特性,鈦合金在加工和應用過程對工藝技術水平有很高的要求,在這些過程中會產生大量的鈦廢料,如在飛機機身生產過程中,約有80~90%以上的鈦合金被浪費。我國對鈦的回收再利用相關環節屬于短板,國外鈦金屬的回收利用率在30%以上,而我國只有不到10%。因此從降低成本角度看,實現鈦廢料回收同樣具有可觀的市場空間。應及早進行鈦廢料回收的產業化布局,在鈦廢料回收設備、回收工藝等方面進行投入,使陜西省具備完善的鈦廢料回收專業化設備和能力,同時從產業鏈各個環節回收廢料,提高鈦金屬利用率,降低材料短缺風險和生產成本,促進產業健康良性循環。