1、鈦及鈦合金產(chǎn)業(yè)綜述

1.1、鈦及鈦合金的定義與分類(lèi)

鈦是一種具有低比重、高比強(qiáng)度、高韌性、以及優(yōu)秀的耐疲勞性、耐腐蝕性、溫度耐受性、生物相容性等特點(diǎn)的稀有金屬。鈦元素分布比較廣泛,其含量超過(guò)地殼質(zhì)量的0.4%。鈦合金是以鈦為基礎(chǔ),添加釩、鋁、鉬、鉻等其他可強(qiáng)化鈦金屬性能的元素調(diào)整基體相組成和綜合物理化學(xué)性能,經(jīng)過(guò)熔煉、鍛造、軋制、擠壓等生產(chǎn)和加工工藝制成的結(jié)構(gòu)材料。鈦及鈦合金以其優(yōu)越性能被廣泛應(yīng)用于化工、航空航天、船舶、海洋工程、冶金、電力、醫(yī)療、體育休閑等領(lǐng)域,被譽(yù)為“太空金屬”、“海洋金屬”和“戰(zhàn)略金屬”。

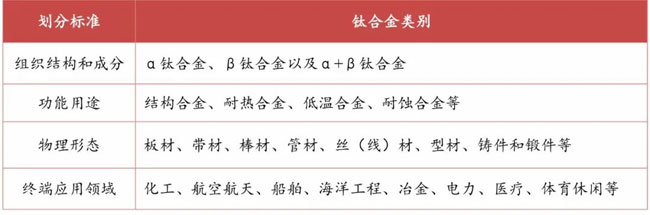

根據(jù)不同標(biāo)準(zhǔn),鈦合金可分為不同種類(lèi):

表1鈦合金分類(lèi)

資料來(lái)源:頭豹研究院,陜西金控資本整理

表2不同鈦合金的特性及應(yīng)用范圍等

資料來(lái)源:陜西金控資本整理

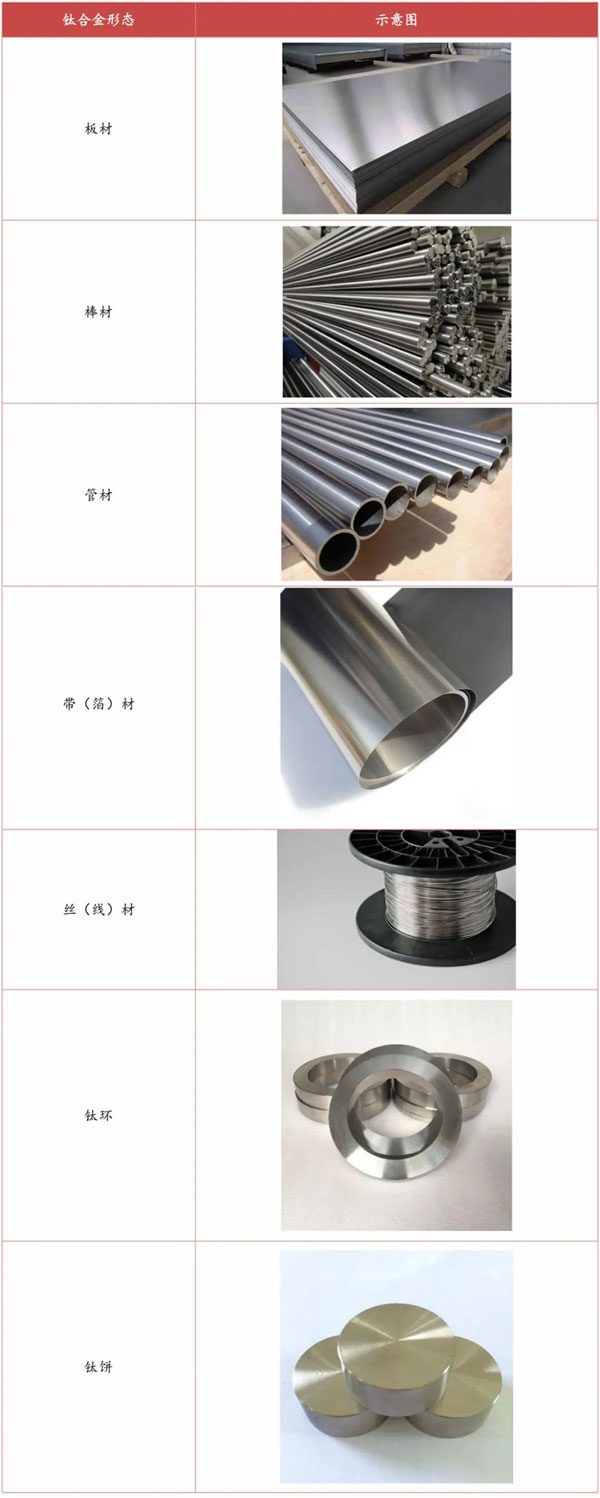

圖1鈦合金形態(tài)

資料來(lái)源:陜西金控資本整理

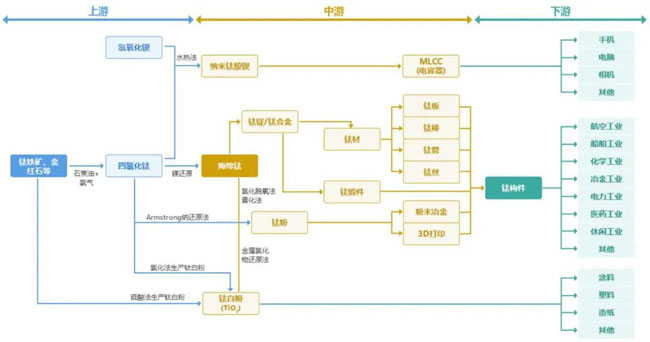

1.2、鈦及鈦合金產(chǎn)業(yè)鏈分析

鈦及鈦合金產(chǎn)業(yè)鏈上游主體為海綿鈦等原材料供應(yīng)商,產(chǎn)業(yè)鏈中游主體為鈦合金生產(chǎn)加工企業(yè),產(chǎn)業(yè)鏈下游主體為化工、航空航天等應(yīng)用領(lǐng)域企業(yè)。

圖2中國(guó)鈦及鈦合金產(chǎn)業(yè)鏈

資料來(lái)源:同花順iFind

1.2.1、上游:中國(guó)鈦礦儲(chǔ)量豐富但品位較低,高品質(zhì)海綿鈦產(chǎn)能不足,對(duì)外依存度高

鈦合金產(chǎn)業(yè)鏈的上游為原材料供應(yīng)商。原材料包括海綿鈦和釩、鋁、鉬、鉻等中間合金,原材料成本是鈦合金的主要生產(chǎn)成本,占總成本比例超過(guò)60%。海綿鈦為鈦合金生產(chǎn)加工主要材料,其成本占原材料總成本比例超過(guò)60%。

1.2.1.1、全球礦資源儲(chǔ)量逐步下滑,中國(guó)鈦礦儲(chǔ)量豐富但品位較低,對(duì)外依存度高

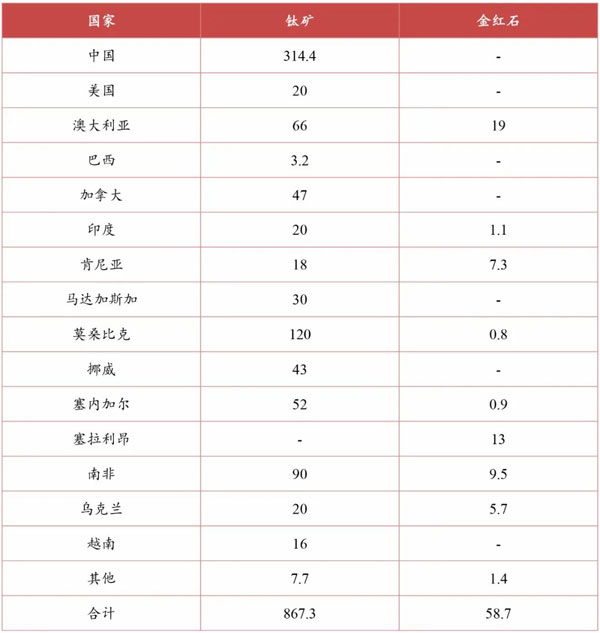

根據(jù)美國(guó)地質(zhì)調(diào)查局統(tǒng)計(jì)顯示,2022年全球鈦礦資源儲(chǔ)量約為6.99億噸,較上年下降約0.5億噸。鈦礦資源中鈦鐵礦約占93%,金紅石約占7%。當(dāng)前工業(yè)主要利用鈦鐵礦,金紅石占比不足十分之一,但全球金紅石的品級(jí)遠(yuǎn)高于鈦鐵礦,主要用于高端需求,主要生產(chǎn)國(guó)為澳大利亞、肯尼亞和烏克蘭。

中國(guó)鈦礦儲(chǔ)量豐富,鈦鐵礦儲(chǔ)量1.6億噸,占全球儲(chǔ)量的22.9%。但中國(guó)鈦礦整體品位偏低,高端鈦精礦產(chǎn)量不足,進(jìn)口依存度居高不下。尤其是隨著中國(guó)國(guó)防軍隊(duì)現(xiàn)代化建設(shè)和國(guó)產(chǎn)大飛機(jī)試飛的持續(xù)推進(jìn),高端鈦材消費(fèi)量迅速增長(zhǎng),鈦精礦(金紅石)的表觀消費(fèi)量逐年增加。因此,中國(guó)對(duì)澳大利亞、非洲等海外地區(qū)的高品位鈦礦存在進(jìn)口需求。

表3 2022年全球鈦礦、金紅石產(chǎn)量(TiO2含量,萬(wàn)噸)

資料來(lái)源:中國(guó)有色金屬工業(yè)協(xié)會(huì)鈦鋯鉿分會(huì),美國(guó)地質(zhì)調(diào)查局,全球相關(guān)公司公告,陜西金控資本整理

據(jù)鈦鋯鉿分會(huì)初步統(tǒng)計(jì),2022年中國(guó)鈦礦產(chǎn)量為314.4萬(wàn)噸,同比增加10.1%。2022年進(jìn)口各類(lèi)鈦礦155.3萬(wàn)噸(以TiO2含量計(jì)),同比減少9.4%,價(jià)格約為403美元/噸,主要進(jìn)口來(lái)源國(guó)是莫桑比克(44%)、肯尼亞(9%)、越南(9%)、美國(guó)(8%)和挪威(8%)。國(guó)產(chǎn)鈦礦與進(jìn)口鈦礦合計(jì)469.7萬(wàn)噸(以TiO2含量計(jì)),同比增長(zhǎng)1.4%。

1.2.1.2、除主要海綿鈦生產(chǎn)企業(yè)外,多數(shù)以半流程工藝為主,高品質(zhì)海綿鈦產(chǎn)能不足

海綿鈦生產(chǎn)工藝分為全流程和半流程,全流程可從鈦礦制備四氯化鈦進(jìn)而生產(chǎn)海綿鈦,而半流程僅能從外部采購(gòu)四氯化鈦生產(chǎn)海綿鈦,全流程工藝能夠?qū)崿F(xiàn)鎂的重復(fù)利用,生產(chǎn)成本更低。據(jù)測(cè)算,全流程海綿鈦成本較難低于4萬(wàn)元/噸。國(guó)外海綿鈦生產(chǎn)企業(yè)都采用全流程工藝,而中國(guó)除主要海綿鈦生產(chǎn)企業(yè)外,多數(shù)以半流程工藝為主,因此中國(guó)海綿鈦價(jià)格與四氯化鈦市場(chǎng)價(jià)格具有強(qiáng)相關(guān)性。

據(jù)鈦鋯鉿分會(huì)統(tǒng)計(jì),2022年我國(guó)海綿鈦產(chǎn)量17.5萬(wàn)噸左右,同比增長(zhǎng)25.3%,占全球總產(chǎn)量的62.7%。0級(jí)海綿鈦報(bào)價(jià)維持在8萬(wàn)-8.5萬(wàn)元/噸,1級(jí)海綿鈦價(jià)格在7.5萬(wàn)元/噸左右。國(guó)內(nèi)海綿鈦生產(chǎn)主要集中在遼寧、云南、新疆,其產(chǎn)量占全國(guó)產(chǎn)量的50%以上。進(jìn)口海綿鈦1.12萬(wàn)噸,價(jià)格約為0.87萬(wàn)美元/噸,主要進(jìn)口來(lái)源國(guó)為日本(43%)、哈薩克斯坦(27%)和沙特阿拉伯(21%)。

國(guó)家標(biāo)準(zhǔn)(GB/T2524-2019)把海綿鈦的質(zhì)量分為7個(gè)等級(jí):0A級(jí)>0級(jí)>1級(jí)>2級(jí)>3級(jí)>4級(jí)>5級(jí)。其中,品質(zhì)較低的1級(jí)以上海綿鈦產(chǎn)能占比最大,主要應(yīng)用于化工領(lǐng)域;高品質(zhì)(0A級(jí)及0級(jí))細(xì)小粒度海綿鈦主要應(yīng)用于航空航天和軍工領(lǐng)域,國(guó)內(nèi)產(chǎn)能相對(duì)較小,主要集中在遵義鈦業(yè)、朝陽(yáng)金達(dá)、雙瑞萬(wàn)基、寶鈦華神等廠商。

2.2.2、中游:市場(chǎng)規(guī)模持續(xù)增長(zhǎng)但中低端市場(chǎng)參與者眾多、結(jié)構(gòu)性產(chǎn)能過(guò)剩,高端市場(chǎng)供不應(yīng)求

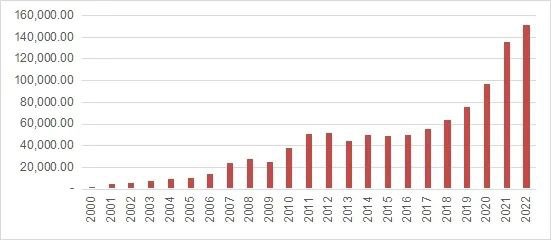

中國(guó)鈦及鈦合金產(chǎn)業(yè)鏈的中游參與者為鈦合金生產(chǎn)加工企業(yè)。根據(jù)對(duì)我國(guó)國(guó)內(nèi)32家鈦材生產(chǎn)企業(yè)的統(tǒng)計(jì),2022年我國(guó)共生產(chǎn)鈦加工材15.10噸,同比增長(zhǎng)11.03%,已連續(xù)八年增長(zhǎng),復(fù)合增長(zhǎng)率16.52%。

圖3我國(guó)主要鈦材生產(chǎn)企業(yè)的鈦加工材產(chǎn)量(噸)

資料來(lái)源:中國(guó)鈦工業(yè)發(fā)展報(bào)告,陜西金控資本整理

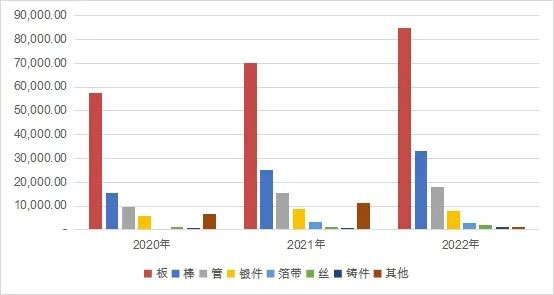

據(jù)鈦鋯鉿分會(huì)統(tǒng)計(jì),我國(guó)鈦材以板、棒、管為主。

圖4中國(guó)各類(lèi)鈦材產(chǎn)量(噸)

資料來(lái)源:中國(guó)鈦工業(yè)發(fā)展報(bào)告,陜西金控資本整理

伴隨著市場(chǎng)規(guī)模持續(xù)增長(zhǎng)的是大量中低端鈦合金生產(chǎn)企業(yè)的涌入,導(dǎo)致中低端產(chǎn)能過(guò)剩,高端供應(yīng)不足。相比中低端產(chǎn)品,高端產(chǎn)品對(duì)技術(shù)和研發(fā)實(shí)力要求更高,利潤(rùn)空間也更顯著。

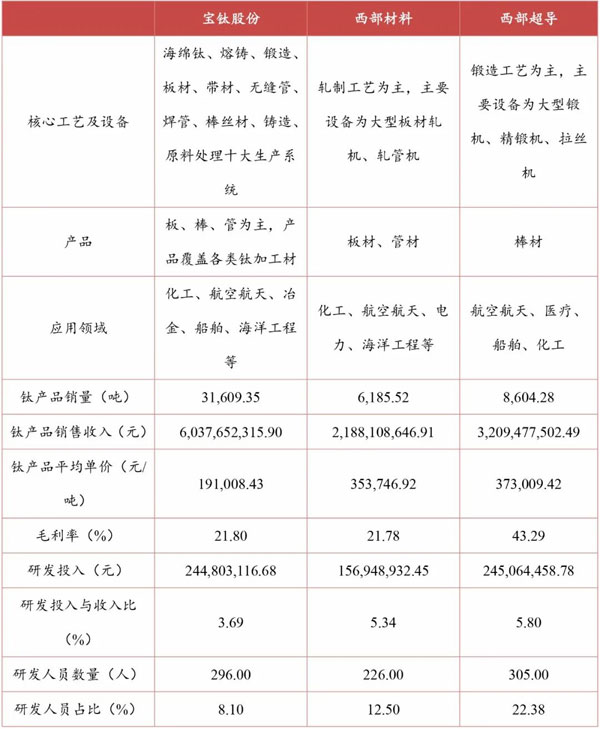

表4主要鈦合金制造企業(yè)對(duì)比

資料來(lái)源:公司年報(bào),陜西金控資本整理

2.2.3、下游:化工為我國(guó)鈦合金主要應(yīng)用領(lǐng)域,航空航天、船舶等領(lǐng)域增長(zhǎng)較快

中國(guó)鈦合金產(chǎn)業(yè)鏈的下游主體為化工、航空航天、電力、醫(yī)療、海洋工程、船舶、冶金等領(lǐng)域企業(yè)。

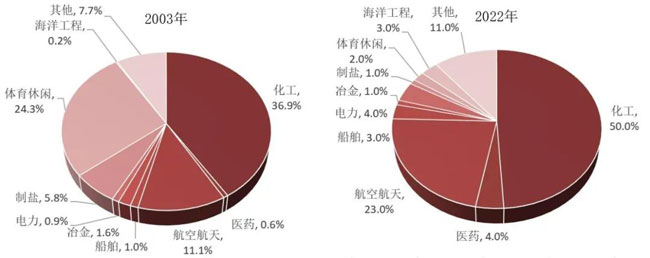

圖5 2003和2022年我國(guó)鈦材在不同領(lǐng)域中的應(yīng)用比例

資料來(lái)源:中國(guó)有色金屬工業(yè)協(xié)會(huì)鈦鋯鉿分會(huì),陜西金控資本整理

1.2.3.1、中國(guó)鈦合金消費(fèi)量以化工為主,占鈦合金總消費(fèi)量的50%

在化工領(lǐng)域,鈦合金用于純堿、氯堿、塑料等化工所需電解槽、反應(yīng)器、蒸餾塔、管道等設(shè)備,該類(lèi)設(shè)備對(duì)耐腐蝕性等特性要求高,因此耐蝕鈦合金獲得廣泛應(yīng)用。2022年,用于化工行業(yè)的鈦材共計(jì)7.3萬(wàn)噸,同比增長(zhǎng)23.73%。

1.2.3.2、在航空航天領(lǐng)域,中國(guó)鈦合金消費(fèi)量占比達(dá)23%,位居第二

航空鈦合金主要應(yīng)用于飛機(jī)結(jié)構(gòu)件、航空發(fā)動(dòng)機(jī)結(jié)構(gòu)件以及航空緊固件等。

飛機(jī)結(jié)構(gòu)鈦合金要求其具有高的比強(qiáng)度、良好的韌性、優(yōu)異的抗疲勞性能、良好的工藝焊接性能等,主要應(yīng)用部位有起落架部件、框、梁、機(jī)身蒙皮、隔熱罩等。使用的鈦合金材料主要有TC4、TC18、TC21、TA15、TB6等。

發(fā)動(dòng)機(jī)用鈦合金要求具有高的比強(qiáng)度、熱穩(wěn)定性好、抗氧化和抗蠕變性能良好,主要應(yīng)用領(lǐng)域有壓氣機(jī)盤(pán)、葉片、鼓筒、高壓壓氣機(jī)轉(zhuǎn)子、壓氣機(jī)機(jī)匣等。現(xiàn)役航空發(fā)動(dòng)機(jī)上使用的鈦合金主要有TC4、TC11、TC17和TA11等鍛件和精密鑄件。

航空緊固件用鈦合金要求具有較好的加工性、無(wú)磁性、耐腐蝕性等,主要包括鈦合金鉚釘、鈦合金螺栓等。通常采用TC4、TB16、TB2、TB3、TB5等材料制備的鈦合金緊固件,旨在取代鋁合金和合金鋼材料。

相比美、俄等國(guó)家近50%的鈦合金消費(fèi)量占比,中國(guó)航空航天用鈦合金消費(fèi)量占比較低。2022年,航空航天鈦材消費(fèi)量共計(jì)3.3萬(wàn)噸,同比增長(zhǎng)50%,主要是國(guó)內(nèi)需求持續(xù)增長(zhǎng)的結(jié)果。今年5月28日C919完成全球首次商業(yè)載客飛行,其鈦合金結(jié)構(gòu)占比9.3%,用量約為1.9噸,國(guó)產(chǎn)大飛機(jī)的量產(chǎn)將進(jìn)一步推動(dòng)該領(lǐng)域鈦材消費(fèi)量的增長(zhǎng)。

1.3、產(chǎn)業(yè)鏈各環(huán)節(jié)價(jià)值分析

1.3.1、鈦合金生產(chǎn)企業(yè)分析:加工、銷(xiāo)售環(huán)節(jié)價(jià)值占比穩(wěn)定,提升高端產(chǎn)品占比是破局關(guān)鍵

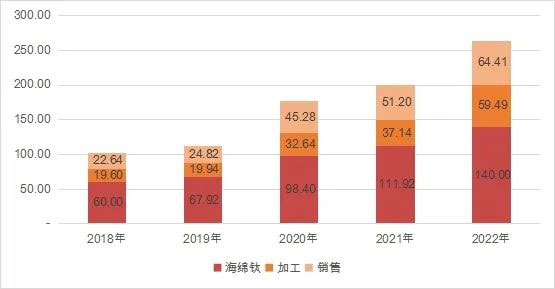

我國(guó)鈦材生產(chǎn)企業(yè)加工和銷(xiāo)售環(huán)節(jié)增值情況及增值占比如下圖所示。觀察可得,雖然我國(guó)鈦材生產(chǎn)企業(yè)的市場(chǎng)規(guī)模在過(guò)去5年翻了2.6倍,但其加工和銷(xiāo)售環(huán)節(jié)價(jià)值分布變化不大。

鈦材加工環(huán)節(jié)價(jià)值占比變化不大,始終維持在20%左右,意味著近年來(lái)我國(guó)鈦材加工的熔煉工藝技術(shù)相對(duì)穩(wěn)定,沒(méi)有實(shí)質(zhì)性的發(fā)展及變革。

銷(xiāo)售環(huán)節(jié)價(jià)值占比變化不大,始終維持在20%-25%,則意味著毛利率變化不大。一方面,生產(chǎn)企業(yè)多采用以銷(xiāo)定產(chǎn)的經(jīng)營(yíng)策略;另一方面,鈦合金的價(jià)格是傳統(tǒng)金屬材料如不銹鋼的四五倍以上,而我國(guó)鈦合金產(chǎn)業(yè)目前的應(yīng)用領(lǐng)域主要集中在化工等民用領(lǐng)域,下游客戶對(duì)價(jià)格敏感,國(guó)產(chǎn)鈦材不僅面臨低價(jià)替代品的威脅,還要面對(duì)國(guó)外鈦材的市場(chǎng)競(jìng)爭(zhēng),上述因素綜合限制了鈦材毛利率的提升。

而要打破這種局面,提升高端產(chǎn)品占比是關(guān)鍵。對(duì)比寶鈦股份、西部材料及西部超導(dǎo),寶鈦股份及西部材料鈦材的客戶以化工等低端鈦材應(yīng)用領(lǐng)域?yàn)橹鳎娇蘸教斓雀叨蒜伈恼急炔桓撸食D昃S持在20%左右,而西部超導(dǎo)的客戶幾乎全部集中在航空航天等高端應(yīng)用領(lǐng)域,毛利率可達(dá)40%左右。因而,寶鈦股份和西部材料均在近幾年的年報(bào)提出著力產(chǎn)品業(yè)務(wù)轉(zhuǎn)型升級(jí),提升鈦合金在航空航天、船舶、醫(yī)療、海洋工程等高端領(lǐng)域的應(yīng)用比例。

圖6生產(chǎn)企業(yè)各環(huán)節(jié)增值量(億元)

資料來(lái)源:陜西金控資本整理

圖7生產(chǎn)企業(yè)各環(huán)節(jié)增值量占比

資料來(lái)源:陜西金控資本整理

1.3.2、航空航天鈦合金產(chǎn)業(yè)鏈各環(huán)節(jié)市場(chǎng)空間分析:產(chǎn)業(yè)格局穩(wěn)定,精深加工環(huán)節(jié)市場(chǎng)空間最大

航空航天鈦合金產(chǎn)業(yè)鏈上游為0A級(jí)和0級(jí)海綿鈦生產(chǎn)環(huán)節(jié),中游為鈦材生產(chǎn)環(huán)節(jié),下游是鍛造企業(yè)。

我們測(cè)算了航空航天用鈦合金產(chǎn)業(yè)鏈各環(huán)節(jié)價(jià)值增值量和各環(huán)節(jié)價(jià)值增值占全產(chǎn)業(yè)鏈價(jià)值的比例,結(jié)果如下圖所示:

圖8航空航天用鈦合金產(chǎn)業(yè)鏈各環(huán)節(jié)價(jià)值增值量(萬(wàn)元)

資料來(lái)源:陜西金控資本整理

圖9航空航天用鈦合金產(chǎn)業(yè)鏈各環(huán)節(jié)價(jià)值增值占全產(chǎn)業(yè)鏈價(jià)值的比例資料來(lái)源:陜西金控資本整理

資料來(lái)源:陜西金控資本整理

雖然航空航天用鈦合金產(chǎn)業(yè)市場(chǎng)規(guī)模在過(guò)去7年翻了4.5倍,但產(chǎn)業(yè)各環(huán)節(jié)價(jià)值分布變化不大。一方面,企業(yè)成為軍工航空合格供應(yīng)商需耗時(shí)長(zhǎng)達(dá)數(shù)年,先發(fā)優(yōu)勢(shì)奠定穩(wěn)固格局。通過(guò)參與軍工航空配套項(xiàng)目,預(yù)先進(jìn)行大量的研發(fā)投入,并通過(guò)項(xiàng)目招標(biāo)進(jìn)入項(xiàng)目研制階段,再先后通過(guò)工藝評(píng)審、材料評(píng)審等一系列程序后方能成為合格供應(yīng)商。一旦通過(guò)最終評(píng)審,雙方就會(huì)形成長(zhǎng)期穩(wěn)定的合作關(guān)系,為產(chǎn)品銷(xiāo)售奠定了堅(jiān)實(shí)基礎(chǔ),后來(lái)企業(yè)很難進(jìn)入該市場(chǎng)。另一方面,生產(chǎn)企業(yè)多采用以銷(xiāo)定產(chǎn)的經(jīng)營(yíng)策略,需求決定供給。需要特別說(shuō)明的是,鈦材成本價(jià)值增加量包含中間合金成本、加工成鈦錠的人力物力成本和加工成不同物理形態(tài)鈦材的人力物力成本。鈦錠生產(chǎn)是絕大多數(shù)鈦企業(yè)的中間環(huán)節(jié),因此沒(méi)有足夠數(shù)據(jù)支持此環(huán)節(jié)的單獨(dú)分析。

隨著產(chǎn)業(yè)鏈向下游延伸,每個(gè)環(huán)節(jié)所創(chuàng)造的附加值在整個(gè)產(chǎn)業(yè)鏈價(jià)值總量中所占比例越高,即隨著全產(chǎn)業(yè)的規(guī)模增長(zhǎng),可獲得的絕對(duì)利潤(rùn)越多。陜西省涉鈦企業(yè)絕大多數(shù)為熔煉和初加工企業(yè),即此分析中的鈦材環(huán)節(jié),可獲得的凈利潤(rùn)僅占全產(chǎn)業(yè)的約20%,利潤(rùn)率高的鍛件與機(jī)加工企業(yè)數(shù)量較少。可瞄準(zhǔn)精深加工領(lǐng)域市場(chǎng)份額,努力延伸下游加工應(yīng)用領(lǐng)域環(huán)節(jié),提升產(chǎn)業(yè)整體效益。